Ősi bölcsesség, hogy egy kosárba nem tesszük az összes tojásunkat. Mi van akkor azonban, ha csak egy kosár áll rendelkezésünkre. Ez a metafora lehet a válság leegyszerűsített definíciója. Az alábbi írásban azt vizsgáljuk meg, hogy hogyan alakulhatott ki az, hogy a kockázatmegosztás tere ilyen módon beszűkült.

Eszközosztályok a válság tükrében

Ha valamennyire érdeklődünk a piacok iránt, biztosan megfigyeltük már azt, hogy a különböző eszközosztályok, így például a részvények, kötvények, devizák vagy a nyersanyagok árfolyam-mozgása között van valamilyen kapcsolat. Ezt a kapcsolatot együttmozgásnak, vagy statisztikai fogalommal élve korrelációnak hívjuk.

Régebben az volt a jellemző, hogy az eszközosztályok a gazdasági ciklusok váltakozásának megfelelően saját pályán mozogtak, egymástól függetlenül, tehát volt amikor a részvények, volt amikor a nyersanyagok vagy a kötvények teljesítettek jobban attól függően, hogy a gazdaság éppen milyen stádiumban volt. Ráadásul az egyes országok részvénypiacai is többnyire saját gazdaságuk rezdüléseire reagáltak. Aztán jött 2008 szeptembere, és a Lehman-csőd…

A befektetési bankok az összeomlást megelőző években televásárolták magukat tőkeáttételes termékekkel, amiket leginkább toxikus eszközökként ismerhettünk meg a sajtóból, mivel ezek az eszközök olyannyira „megmérgezték” a bankházak könyveit, hogy ezen eszközök elértéktelenedése (ami be is következett) saját tőkéjük nagy részének elvesztését jelentette.

Önmagából „kiforduló” korreláció

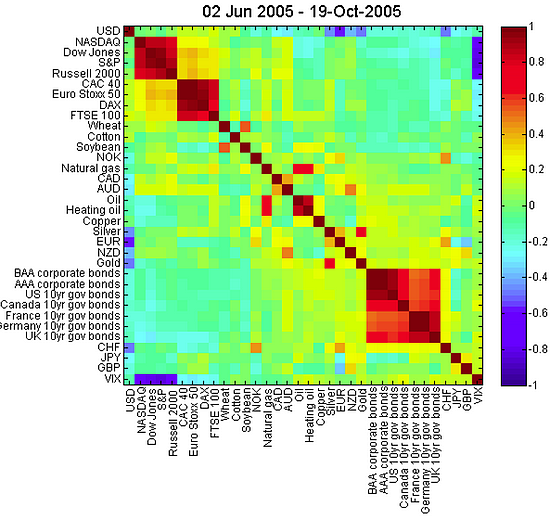

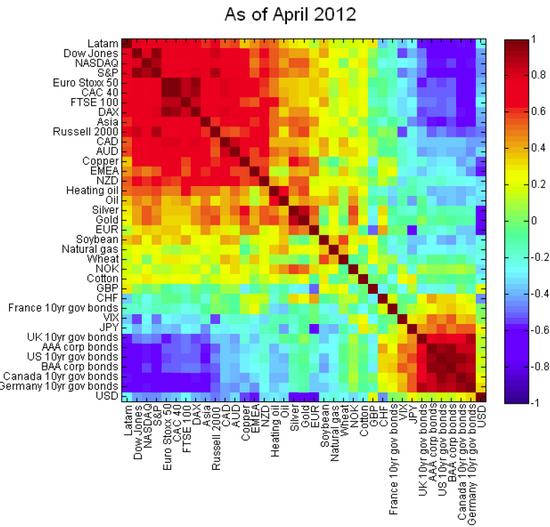

A 2008-09-es válság egy bizalmi válságból indult ki. A bankok jól ismerték egymás üzletvitelét, és tisztában voltak azzal a ténnyel, hogy mindannyian egy időzített bombán ülnek, ezért az egymás iránti bizalom szinte egyik napról a másikra megrendült, leállt a bankközi piac, és mindenki a toxikus eszközöktől való mielőbbi megszabadulást tetűzte ki céljául. (Ha valaki látta Margin Call című filmet, egy nagyon jó képet kapott arról, hogy is történt ez a valóságban.) Vagyis a bankok egyféle üzemmódba kapcsoltak át: megszabadulni a kockázatos eszközöktől, nem nézve, hogy az az amerikai, európai vagy japán eszközt jelent és milyen eszközosztályba tartozik. Így alakult át gyökeresen az eszközosztályok közötti korreláció a válság következtében. A korábbi viszonylag független együttmozgásokat a kockázatos eszközök szinte tökéletes együttmozgása váltotta fel. A HSBC elemzői által kreált lenti ábrán jól látható ez az instrumentumok korrelációjában bekövetkezett változás.

Látható, hogy a válság előtt még kevésbé együttkorreláló termékek 2008 utánra relevánsan együttmozgóvá váltak. Mit is jelent ez a gyakorlatban?

Egyrészt azt, hogy szinte mindig minden kockázatos eszköz, legyen az nyersanyag, részvény, fejlődő piaci kötvény, stb., egyszerre emelkedik és esik. Ezekkel pedig értelemszerűen ellentétesen mozognak a kockázatmentes eszközök, vagyis amikor a kockázatos eszközöket veszik („Risk On” üzemmódra kapcsolnak a tőkepiacok), a kockázatmentes eszközöket adják, fordított esetben pedig („Risk Off” üzemmód) megcserélődnek a szerepek. Más szóval úgy is mondhatjuk, hogy gyakorlatilag két eszközosztály létezik már csak a befektetők fejében: kockázatos és kockázatmentes ezsközök.

Ez a gyakorlatban azt is jelenti, hogy a korábbi diverzifikációs (kockázatmegosztás több eszközosztály között) technikák nem használhatók, vagyis nem lehet diverzifikálni. A portfólió menedzserektől kezdve a nyugdíjalapokon át a spekulánsokig mindenki számára nehézséget okoz az, hogy csak kétféle eszközből építheti fel portfolióját a korábbi széles paletta helyett.

Befejezés

Felmerül a kérdés, hogy meddig marad ez így. A választ az új korrelációk kialakulásának dinamikájában találhatjuk meg, miszerint akkor fog ez ismét változni, ha a tőkeáttételes pozíciók leépítése (deleveraging) befejeződik vagy legalábbis elcsitul. Egyesek szerint ez az évtized vége előtt aligha lehetséges, mások optimistábbak, és néhány éven belülre várják a végét. Az is kérdés, hogy ha a valós mögöttes okok (tehát a tényleges eladások) megszűnnek, mennyi időre rögzülnek a „megszokott” korrelációk a kereskedők fejében, hiszen minden spekuláns, befektető vagy bankház a múltban látott minták alapján próbál profitálni.

Korreláció: http://hu.wikipedia.org/wiki/Korrel%C3%A1ci%C3%B3

Tőkeáttétel: A tőkeáttétel a rendelkezésre álló tőkénknél nagyobb pozíciók felvételét jelenti, aminek a következménye a nyereség vagy a veszteség felnagyítása.

Utolsó kommentek